はい皆さんどうもこんにちは。FIRE達成を目指すミニマリスト投資家のソラです。

投資商品の選び方が分かりません😢

これから投資を始める初心者にとって、色んな金融商品がある中からどれを買えばいいのか悩んでしまいませんか?

私は投資歴3年以上の投資家で約50銘柄を保有し、金融資産は1000万円を超えています。しかし投資初心者の頃は株式の選び方が分からず、誰かがおススメしたものや流行の銘柄等、あまり深く考えずに投資商品を購入してしまっていました。

そこで今回のブログ記事では初心者向けに投資商品の選び方の基礎である「投資の5大原則」や、投資に臨む前の心構えや投資リスクについて分かりやすく解説します。

今回の記事を読むことで「ゼロから投資を始める初心者が様々なリスクを理解した上で正しい投資商品を選ぶ方法」が全て分かります。

私が3年以上かけて培った投資の知識や経験をふんだんに詰め込みました。これから投資で稼ぎたい方や投資を始めたばかりの投資初心者はぜひ最後まで読んでみてください。

投資の必要性「老後2000万円問題とは?」

「老後2000万円問題」とは、2019年6月に金融庁が公表した、老後の生活を維持するためには貯金が最低2000万円は必要という衝撃的な内容です。

この問題は、「老後生活は年金があるから安泰」という、日本人のライフプランを根底から覆すことになり、連日テレビや新聞、ネットニュース、SNSなどで大きな話題となりました。

- 高齢夫婦の月額平均収入が209,198円(年金等)に対して、

- 月額平均支出が263,718円。

- 差引、毎月54,520円の赤字が発生する

⇒ つまり、老後に30年間生きるとすると合計で約2000万円が不足する

ただし、この金額はあくまで平均値から導き出したものであり、収入や支出は各々のライフスタイルによって大きく異なります。

また、平均値というのは上の数字に引っ張られる傾向があるので、中央値でみると収入も支出ももっと低くなると思います。

とは言っても、医療費の窓口負担の上昇や、将来的に年金が破綻する問題など、老後に向けて備えておくことは非常に重要です。

このブログを読んでいる読者はFIREを目指したい方が多いと思いますので、最短で仕事を辞めるためにも今すぐに投資を始めましょう。

その他、投資の重要性については「【投資初心者向け】投資の重要性5選!投資をしないと貧乏になるは本当か!?」のブログ記事で詳しく解説しています。

投資の基本と5つのリスク

まず、大前提として「投資は全て自己責任」です。例外はありません。

人におすすめされた銘柄を買ったり、投資手法を真似して損失が出たとしても、それは選択したあなたに全て責任があります。

例えば、『年利50%の投資商品があって、2年で元が取れるよ」と知人から紹介されて投資を始めたけど、実際には最初の数回しか配当金が振り込まれず、その後、投資資金が戻ってこないという詐欺被害に遭ったとします。(=ポンジスキーム)

もちろん詐欺の加害者は悪いですが、ろくに投資商品の内容を確認せず、投資や金融知識の勉強をしてこなかったあなたも悪いです。

次に投資における6つのリスクについて、一覧表にまとめてみました。

| リスク | 意味 |

|---|---|

| 価格変動リスク | 金融商品の価格が下落して元本割れを起こすリスク |

| 信用リスク | 会社の倒産や国のデフォルトなどで金融商品の価値が低下するリスク |

| 流動性リスク | 売買したい人が少なくて、買いたいときに買えず、売りたいときに売れないリスク |

| 金利変動リスク | 金利が変動することで、金融商品の価格が下落するリスク |

| 為替変動リスク | ドル円などの為替変動により、金融商品の価格が変動するリスク |

| カントリーリスク | 国・地域の政治・社会情勢等の変化により、株価が下落したり、取引そのものが行えなくなるリスク |

上記6つのリスク以外にも、証券取引所や証券会社、運用会社、銀行などが破綻もしくは不祥事などで経営不能に陥るリスクもあります。

投資には様々なリスクが付きまといますので、これらのリスクを正しく理解した上で投資を始めなければいけません。

その他、投資のリスクについては「【投資初心者向け】株式投資のリスク6選!資産運用の失敗を防ぐ方法は?」のブログ記事で詳しく解説しています。

投資の5大原則(金融商品の選び方)

それでは投資初心者へ金融商品の選び方に関して、筆者が提唱する「投資の5大原則」を紹介します

- 長期投資

- 積立投資

- 分散投資

- 低コスト投資

- 高利回り/高リターン投資

それぞれの投資原則について詳しく解説していきます。

長期投資

投資原則の1つ目は、「長期投資」です。

長期投資とは、保有した株式を長期間保有する投資手法のことです。

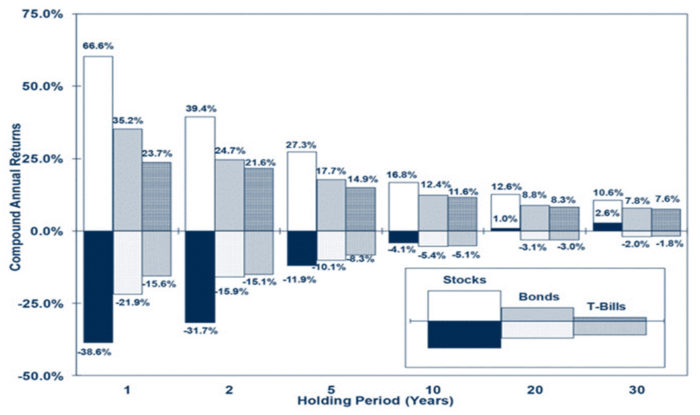

長期投資をおススメする理由について、長期保有のリターンに関する画像を使って解説します。

下の画像は1802年から2012年の約210年の間で、株式・債券・短期債を、1年・2年・5年・10年・20年・30年間保有した場合のリターンを表しています。

※引用:マネーの達人「【株式投資】マイナスにならない投資期間の最適解「現実的には20年」 200年間のデータも示唆」

上のデータから分かる通り、株式を20年以上保有した場合、リターンがマイナスになることはありません。

つまり、20年以上の長期投資をすると資産が減少する可能性はゼロで、逆に10%以上のリターンを得られる可能性があります。

投資初心者はデイトレなどの短期投資ではなく、最低20年以上保有する長期目線を持った投資をしましょう。

逆に、20年以上保有したいと思わない金融商品には始めから投資をしないようにしましょう。

世界一有名な投資家ウォーレンバフェットさんも言いました。『すぐにお金持ちになりたい人ばかりだが、ゆっくりお金持ちになりたい人はいない』と。

積立投資「ドルコスト平均法」

投資原則の2つ目は、「積立投資」です。

積立投資とは、主に2パターンの方法があります。

- 定期的に一定額を積立投資する投資手法

- 定期的に一定口数を積立投資する投資手法

筆者がおススメする積立投資の方法は、「定期的に一定額を積立投資する投資手法」になります。また、この投資手法を一般的に「ドルコスト平均法」と呼びます。

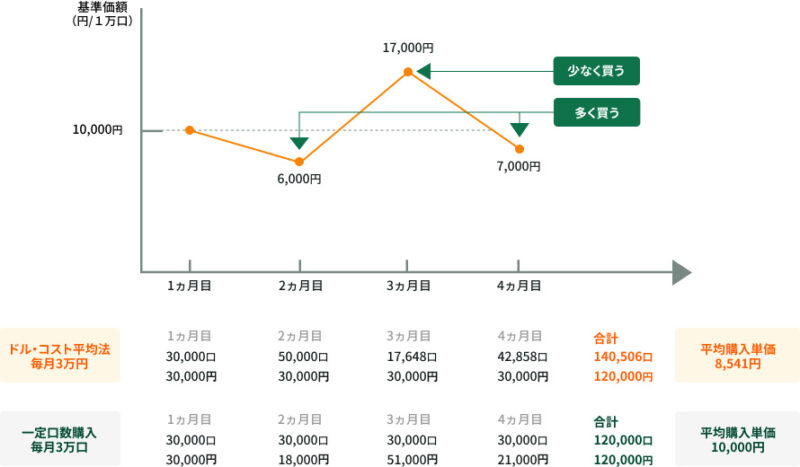

「ドルコスト平均法」が一定口数を積立投資するよりも優れている理由について、下の画像を使って説明します。

※引用:三井住友銀行「ドル・コスト平均法とは?」

上の図は毎月3万円を4ヶ月間、ドルコスト平均法で一定金額を積立投資した場合と、一定口数を積立投資した場合を比較したグラフです。

- ドル・コスト平均法で一定額を積立投資した場合は、1口当りの平均購入単価は8,541円でした。

- 一定口数を積立投資した場合は、1口当りの平均購入単価は10,000円です。

⇒ つまり、ドルコスト平均法で積立投資をした方が、平均購入単価を低く抑えることができ、より多くの口数を購入することができます。

このことから、投資初心者にはドルコスト平均法で一定額の積立投資を行うことをおススメします。

分散投資

投資原則の3つ目は、「分散投資」です。

分散投資とは、金融商品(株式、債券、金、ドル通貨など)や、投資対象(個別企業、日本、アメリカ、世界など)を分ける投資手法のことです。

分散投資を行う理由は、1つの金融商品しか保有しておらず、万が一その金融商品に何か悪いことが起こった場合に、価格が下落して資産が減ってしまうからです。

例えば、債券だけに投資をしている場合、世の中の金利(通貨の利回り)が上がると、基本的に債券の価格は下落します。

逆にドル通貨だけを保有している場合は、金利が下がると通貨の価値は下がってしまいます。

他にも、上図のように東京電力(銘柄コード:9501)に集中投資をしていた場合、2011年3月11日(金)14時46分頃に発生した東日本大震災による、福島第一原発の原子力発電所のメルトダウンで株価は大暴落してしまいました。

2011年3月1日の始値が2,124円だったのに対して、3月末日の終値が466円と、たった1ヶ月間で株価が1/5程度に減少しました。

もし仮に2011年3月11日時点に東電の株式のみを1000万円分保有していたら、東日本大震災の影響で金融資産は200万円まで減少してしまいます。

しかも、本日2023年6月21日(水)段階でも株価は506円までしか戻っておらず、東京電力に集中投資していた投資家は、全員損切をしたか、今でも塩漬け株として放置している状態になってしまいます。

このことから集中投資はリスクがとても高いので、投資初心者は分散投資を行いましょう。

低コスト投資

投資原則の4つ目は、「低コスト投資」です。

低コスト投資とは、手数料が低い投資信託やETFに投資をする投資手法のことです。

具体的な手数料の目安としては、0.15%未満は低コストで、0.15%以上は高コストです。

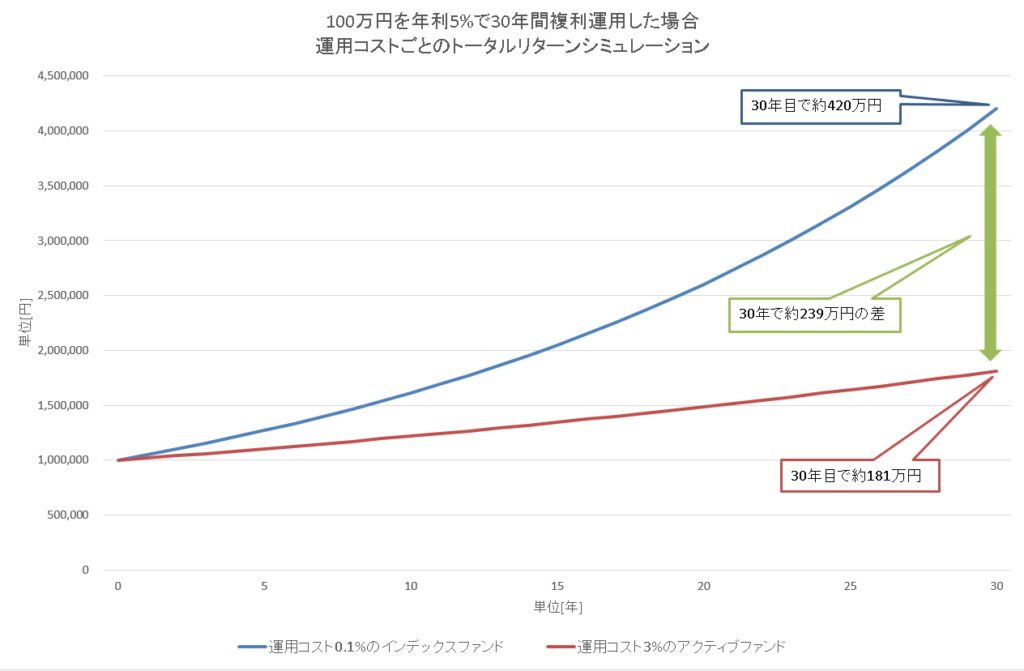

低コスト投資が資産運用のリターンに大きな影響を与える理由について、以下のグラフ画像を使って解説していきます。

こちらのグラフは、100万円を年利5%で30年間複利運用した場合の、運用コストごとのトータルリターンをシミュレーションした結果です。

- 青色の線が手数料0.1%で、30年後の資産は約420万円に増加

- 赤色の線が手数料3.0%で、30年後の資産は約181万円に増加

⇒つまり、手数料が低いと30年後の資産は239万円も多くなります。

逆に、高コストだと資産は30年で2倍にすら増えません。

このことから、高コストの金融資産はあなたの資産運用の足を大きく引張る足手まといなので、投資初心者は低コストの投資商品を選ぶようにしましょう。

高利回り/高リターン投資

投資原則の5つ目は、「高利回り/高リターン投資」です。

高利回り投資とは、配当(分配金)利回りが高い金融商品へ投資をする投資手法のことです。

高リターン投資とは、騰落率(リターン)が高い金融商品へ投資をする投資手法のことです。

尚、投資家が高利回り/高リターンの金融商品を選ぶのは当然なので、理由を説明する必要はないですよね。

お金を増やす為に資産運用をしているのに、インカムゲイン(配当金)やキャピタルゲイン(売却益)を狙わないわけがありません。

わざわざ自分の資産を減らすために投資をする人は基本的にいないと思います(笑)

投資初心者は、高利回りか高リターン、もしくはその両方を満たす投資商品を買いましょう。

まとめ:投資商品の基本的な選び方

今回は、投資初心者向けに投資商品の基本的な選び方である「投資の5大原則」について詳しく解説しました。

- 長期投資

- 積立投資

- 分散投資

- 低コスト投資

- 高利回り/高リターン投資

今回紹介した投資原則に則って投資をすることで、投資初心者でもローリスク・ハイリターンを狙える期待が高まります。

ぜひ投資原則を守って投資ライフを楽しみましょう!

※とても大事なことなので何度も言いますが、「投資は全て自己責任」です。

その他、投資初心者向けに株式投資の始め方を以下のブログ記事で分かりやすく解説しています。

最後に、『人生は短い。他人の人生を生きて、自分の人生を無駄にしてはいけない。』

投資の原則を正しく理解し、最速でFIREを達成して、一緒に本物の自由を手に入れましょう!

コメント