はい皆さんどうもこんにちは。FIRE達成を目指すミニマリスト投資家のソラです。

会社に「企業型DC」っていう福利厚生制度があるけど、よく分からない…

皆さんが勤めている会社には「企業型DC」と呼ばれる福利厚生制度はありますでしょうか?投資のことは良く分からないと敬遠している労働者は、もしかしたら利用している同僚と比べてとても損をしている可能性があります。

私は投資歴3年以上で金融資産を1000万円以上保有しているミニマリスト投資家です。しかしこれまでに税金を安くできるお得な年金制度「企業型DC」を利用しておらず、投資の税金面でかなりもったいないことをしてきました。

そこで今回のブログ記事では投資初心者向けに企業型DCについて分かりやすく解説します。また、企業型DCで購入すべき投資商品3選を解説します。

今回の記事を読むことで「ゼロから投資を始める初心者が投資のコストを減らして投資効率を極限まで上げる方法」がまとめて分かります。

私が3年以上かけて培った投資の経験や知識を凝縮しました。投資で稼げるようになりたい投資初心者はぜひ最後まで読んでみてください。

確定拠出年金とは

まず初めに、確定拠出年金とは、拠出された掛金とその運用益の合計額により将来の給付額が決まる年金制度のことです。

また、様々な税金が控除(減額)される税制優遇制度でもあります。

「確定拠出年金=投資」のため、将来の年金額が増える可能性はありますが、反対に貯金のような元本保証ではないため将来の年金額が減るリスクもあります。

確定拠出年金は2つの制度に大別されます。

- 企業型DC(企業型確定拠出年金)

- iDeCo(個人型確定拠出年金)

企業型DC(企業型確定拠出年金)とは、事業主が掛金を拠出する年金制度のことです。

iDeCo(個人型確定拠出年金)とは、個人が掛金を拠出する年金制度のことです。

因みにDC(Defined Contribution)とは、英語のDefined(掛金額が決められている)とContribution(年金基金などへの積立金)の頭文字を取った言葉で、日本語で「掛金型年金」と呼びます。

今回のブログ記事では企業型DCをメインに説明するため、iDeCoについて詳しく学びたい方は「【初心者向け】iDeCoとは?メリットとデメリットを分かりやすく解説」のブログ記事を参考にしてみてください。

企業型DCとiDeCoの制度概要の違い

企業型DCとiDeCoの制度概要の違いについて、一覧表にまとめてみました。

| 確定拠出年金 | 企業型DC | iDeCo |

|---|---|---|

| 加入先 | 事業主 | 運営管理機関 |

| 加入対象者 | 従業員 | 自営業・無職、従業員、公務員、専業主婦など |

| 掛金負担 | 事業主 | 個人 |

| 拠出限度額 (月) | 確定給付型の年金が未実施の場合:55,000円 確定給付型の年金を実施している場合:27,500円 | 自営業・無職:68,000円 従業員:23,000円 企業型DCに加入している従業員:20,000円 公務員:12,000円 専業主婦:23,000円 |

| 加入可能年齢 | 18歳以上 | 20歳以上 |

企業型DCは、まず事業主が福利厚生制度として実施するかしないかを決めます。

日本では2021年3月末時点で38,328社で導入されていますが、全国の合計企業数は2021年6月時点で367万4000社なので、企業型DCの導入割合はわずか約1.04%しかありません。

拠出限度額は企業型DC、iDeCoともに各々の状況により異なりますので、加入する前に各自で確認する必要があります。

企業型DCとiDeCoの税制優遇制度の違い

続いて企業型DCとiDeCoの税制面からの違いを、一覧表にまとめてみました。

| 確定拠出年金 | 企業型DC | iDeCo |

|---|---|---|

| 拠出時 | 全額非課税 全額所得控除 | 全額非課税 全額所得控除 |

| 運用時 | 運用益:全額非課税 | 運用益:全額非課税 |

| 給付時 | 年金として受取:公的年金等控除 一時金として受取:退職所得控除 | 年金として受取:公的年金等控除 一時金として受取:退職所得控除 |

このように企業型DCやiDeCoは、拠出時・運用時・給付時の3段階でそれぞれ税制優遇を受けることができます。

尚、企業型DCとiDeCoは税制優遇制度の面では違いがありません。

企業型DCの税制面の3つのメリット

企業型DCの税制面のメリット1つ目は、「掛金が全額非課税かつ全額所得控除を受けられる」点です。

例えば、お店で商品を購入する場合、必ず消費税10%がかかりますが、企業型DCの掛金は税金が無料になります。

加えて、掛金が全額所得控除を受けられるので所得税が安くなります。

企業型DCの税制面のメリット2つ目は、「運用益が全額非課税」になる点です。

通常、投資の運用益(利益)には税金20.315%がかかりますが、企業型DCの運用益は税金が0円になります。

企業型DCの税制面のメリット3つ目は、「給付時に控除を受けられる」点です。

年金として毎月〇万円ずつ受取る場合は公的年金等控除、一時金(退職金)として一括で受取る場合は退職所得控除のどちらかを受けられます。

投資において税金がかからないことは個人の資産運用において非常にメリットが大きいので、投資初心者は税制優遇制度を積極的に活用していきましょう!

企業型DCの投資商品の選び方

企業型DCの投資商品の選び方についてですが、特定口座やiDeCo、新NISAなどにおける資産運用の方法と基本的に変わりません。

そのため銘柄選定は「銘柄選びの3原則」に則って選択するようにしましょう。

- 分散

- 低コスト

- 高利回り/高リターン

分散投資

銘柄選定1つ目の原則は、投資先の「分散」です。

理由は、投資先を分散しておかないと、もしその企業が不祥事や経営不振で倒産してしまった場合、あなたが保有する株式(資産)が減少もしくは0円になってしまうからです。

具体的な分散方法は、投資対象(国や地域)、投資銘柄(企業)、ETFや投資信託の運用会社(バンガード、三菱UFJ国際投信)、ネット証券会社(SBI証券、楽天証券)など様々な要素があります。

リスクを減らし、資産の減少を極力回避するためにも、分散投資を意識しましょう。

低コスト投資

銘柄選定2つ目の原則は、「低コスト」です。

理由は、投資をして資産を増やしたいのに、コストをかけて資産を減らすことは、矛盾していますし馬鹿げているからです。

例えば、100万円を投資して手数料0.1%なら年間1,000円のコストで済みますが、手数料2%なら年間20,000円とコストが増えてしまいます。

先日、新NISAで買付可能な投資信託【第1弾】として1,000本が発表されましたが、その内の殆どが高コストのぼったくり投資商品です。

逆に、現行のつみたてNISAで投資可能なインデックス投資信託は2023年6月30日時点で197本しかありません。(※これでもまだまだ投資をしてはいけない投資信託が多数含まれていますが…😓)

金融資産が少ない間は手数料はさほどかかりませんが、資産規模が大きくなるほど手数料は膨らんでいきますので、たった0.1%の手数料でも侮らず、コスト意識を高く持った投資を行いましょう。

高利回り投資/高リターン投資

銘柄選定3つ目の原則は、「高利回り投資/高リターン投資」です。

投資は資産を増やすことが目的なので、高配当利回りや高キャピタルゲイン(値上り益)を望むのは当然ですよね。

※ただし、高利回りを狙うあまり、リスクを取り過ぎたり、詐欺商品に騙されないよう注意してください。

例えば、年利50%や、1年で資産が倍になるような投資商品は、全て詐欺です。

日本の投資界隈では、平均リターンは年2~3%と言われており、4%以上で高利回りと言われています。

アメリカのトリニティ大学が研究した論文でも、アメリカの株価成長率は年平均4%(4%ルール)と算出されており、米国株式市場では一般常識となっています。

このように、投資初心者はあからさまな高利回りの投資詐欺に騙されないように、マネーリテラシーを高めて、4%前後の利回りを目指した堅実な「高利回り/高リターン投資」をおススメします。

企業型DCのおすすめ銘柄3選

企業型DCはiDeCoなどと異なり、選択可能な投資商品は各企業により異なります。

そのため具体的なポートフォリオではなく、おすすめの投資対象(連動指数)を3つ選びました。

下記指数に連動する/もしくは似た指数に連動する運用商品を選びましょう。

- 全世界株式

- 先進国株式

- 米国株式(S&P500)

それぞれの投資対象について以下で詳しく解説していきます。

全世界株式指数

企業型DCでおススメする投資対象1つ目は、「全世界株式指数」です。

選定理由は、2050年には世界人口が97億人に達する見通しで、人口増加に合わせて世界経済(GDP)も成長するからです。

具体的な全世界株式指数に連動する指数を2つ紹介します。

- MSCI All Country World Index

- FTSE Global All Cap Index

MSCIオールカントリーワールドインデックスは、全世界の大型・中型株式約3,000銘柄に分散投資が可能なインデックス指数です。

FTSEグローバルオールキャップインデックスは、全世界の大型・中型・小型株式約8,000銘柄に分散投資が可能なインデックス指数です。

2つの大きな違いは、MSCIが大型・中型株式のみを含めているのに対して、FTSEは小型株も含めている点です。

投資初心者にとってどの国の経済が今後上昇すか予測することは難しいと思います。

しかし、何十年後に読者が企業型DCで年金を受取る年齢になったときに、世界経済はほぼ100%成長しているので、資産が増えている可能性が高い全世界株式指数に連動するインデックスファンドを選びましょう。

先進国株式指数

企業型DCでおススメする投資対象2つ目は、「先進国株式指数」です。

選定理由は、全世界株式よりもより一層リターンを狙える可能性があるからです。

新興国はまだまだ貧困地域のイメージが強い日本人にとっては、先進国のみに投資をすることで経済成長をより実感しやすそうと考える投資初心者は多いのではないでしょうか。

先進国株式に連動する具体的な指数には以下のようなものがあります。

- MSCI KOKUSAI Index

- MSCI World Index

MSCIコクサイ・インデックスは、日本を除く先進国22カ国の大型・中型株式約1,300銘柄に連動するインデックス指数です。

MSCIワールド・インデックスは、日本を含む先進国23カ国の大型・中型株式約1,600銘柄に連動するインデックス指数です。

2つの指数の大きな違いは、日本を含まないか含めているかです。

既に自身のアセットアロケーションに日本株式を含めている場合や、日本国の将来に期待をしていない投資初心者はMSCIコクサイ・インデックスに投資をすることをおススメします。

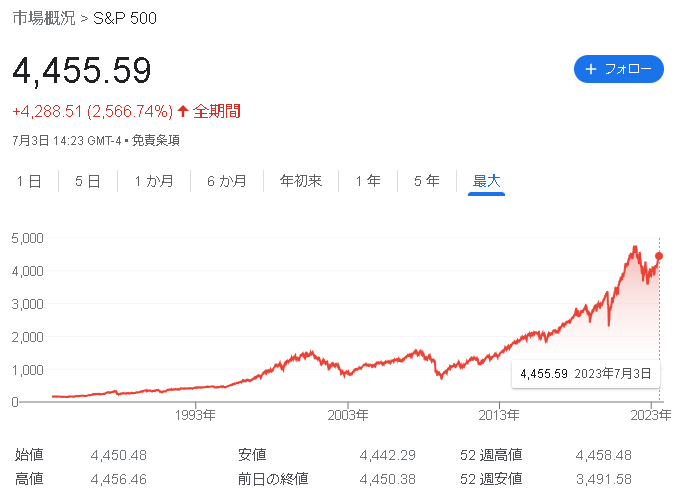

米国株式指数(S&P500指数)

企業型DCでおススメする投資対象3つ目は、「米国株式指数」です。

おすすめ理由は、世界一の経済力を誇るアメリカの驚異的な経済成長を享受できるからです。

下の図は、アメリカの中でもさらに競争力の高い代表企業500社に連動するS&P500指数のチャート図です。

※引用:GoogleFinance「S&P 500」

1983年7月8日のポイントは167.08ですが、2023年7月3日には4455.59ポイントとなっています。

これは約40年間で株価が26倍以上も上昇したことを表しています。

もし40年前にS&P500指数に500万円投資していれば、今頃、資産は1億3千万円(富裕層)まで膨らんでいた計算になります。

加えて、アメリカは先進国で唯一2050年でも人口増加が予測される国なので、将来的にも米国の経済成長に期待できる投資初心者にS&P500指数に連動するインデックスファンドがおススメです。

もし全世界株式と米国株式のどちらに投資をしようか迷う場合は、半分ずつに投資をして、良いとこどりをするのも有りだと思います。

まとめ:企業型DCのおすすめインデックスファンド(投資信託)3選

今回は、投資初心者向けに「企業型DC(企業型確定拠出年金)」について解説しました。

企業型DCとは、拠出時・運用時・受取時に3段階の税制優遇を受けられる非常にメリットの大きい年金制度です。

そんな企業型DCで投資初心者におススメするインデックス指数は以下の通りです。

- 全世界株式

- 先進国株式

- 米国株式(S&P500)

今回の記事を参考にすることで、老後2000万円問題や、年金破綻のリスクを回避した資産運用を行うことができます。

その他、企業型DCやiDeCoと同じ税制優遇制度として2024年1月から「新NISA制度」が始まります。

投資の税金を少しでも安くしたい投資初心者は、以下のブログ記事を読むことで他の人よりもお得に資産形成ができます。

最後に、『人生は短い。他人の人生を生きて、自分の人生を無駄にしてはいけない。』

資産額1億円以上の富裕層を目標にして、一緒に本物の自由を手に入れましょう!

コメント