はい皆さんどうもこんにちは。FIREを目指すミニマリスト投資家のソラです。

iDeCoという言葉は聞いたことがあるけど、どんな制度か知らなくて困っていないでしょうか?

もしくはiDeCoのメリットやデメリットについて詳しく知りたくないでしょうか?

iDeCoについて詳しく知りたいなら、このブログ記事を最後まで読むことをおススメします。

私は投資歴4年目で、自分自身でもiDeCoをお得に利用しています。

おかげで、無駄な税金を払う必要がなくなり、その他大勢の人みたいに損をしていません。

そこで今回は、投資初心者向けに、iDeCoとはどういう制度なのかと、メリット・デメリットについて分かりやすく解説します。

本記事の内容は主に「iDeCo公式サイト」を参考に作成しています。

※2023年5月3日現在の情報で、最新の内容と異なる場合がございます。

iDeCo(個人型確定拠出年金)とは

iDeCo(イデコ・個人型確定拠出年金)とは、国民年金や厚生年金と同じような、個人向けの年金制度です。

掛金や運用益、給付時に税金がお得になる税制優遇制度でもあります。

iDeCoを英語表記で表すと「individual-type Defined Contribution pension plan」になり、iDeCoは単語の一部を略したものです。

iDeCoの概要は以下の通りです。

- 加入は任意(入らなくても良い)

- 掛金(支払額)や運用商品(銘柄)を自分で選ぶ

- お金の給付方法(受取方法)を選べる

それぞれのiDeCoの概要について以下で詳しく説明します。

加入は任意(入らなくても良い)

iDeCoの概要1つ目は、加入は任意(入らなくても良い)であるということです。

通常、国民年金や厚生年金は日本国民全員が強制加入させられますが、iDeCoに入るかは個人が自由に選ぶことができます。

iDeCoの加入者数は2023年5月1日時点で、約290万人です。

掛金(支払額)や運用商品(銘柄)を自分で選ぶ

iDeCoの概要2つ目は、自分で掛金(支払額)や運用商品(銘柄)を選べることです。

通常、国民年金や厚生年金は、毎月の支払額や運営方法を自分で決めることができません。

しかし、iDeCoでは掛金や運用商品を自分で選ぶことができます。

掛金は毎月一定額を積立ていくことになります。

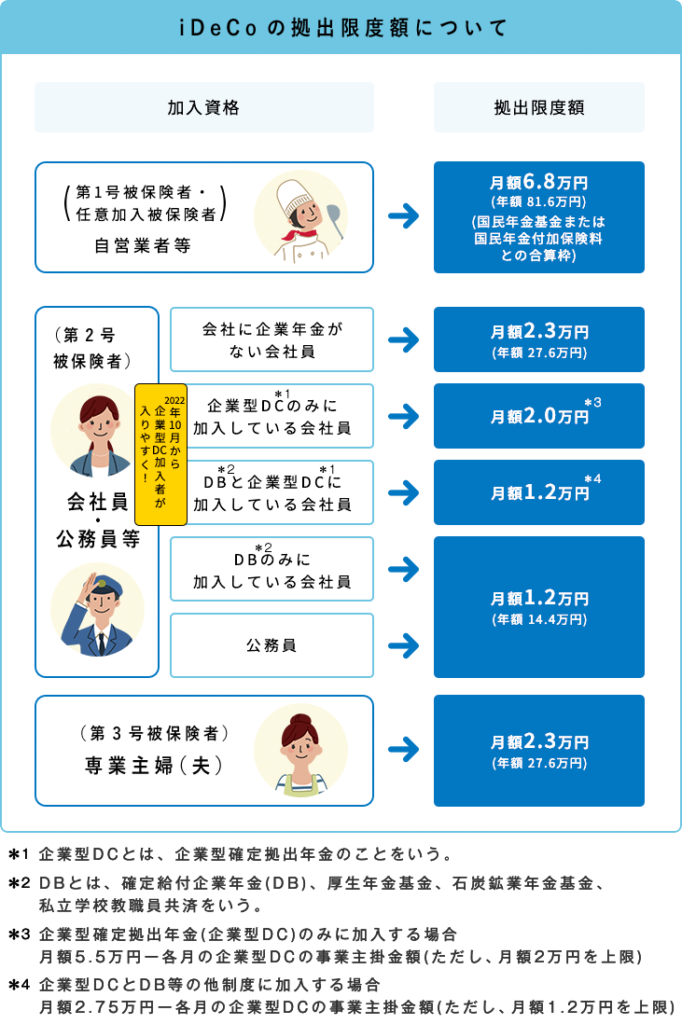

月額の掛金は最低5,000円~最大6.8万円の間で、1,000円単位で設定することができます。ただし、最大の拠出限度額は個人ごとに異なりますので、事前に必ず確認をしましょう。

参考として、iDeCoの拠出限度額について記載いたします。

iDeCo公式サイト:iDeCo(イデコ)をはじめるまでの5つのステップ

運用商品は金融機関ごとにラインナップが異なるで、事前に自分が運用したいファンド(銘柄)があるか、各証券会社のHPで確認をしましょう。

お金の給付方法(受取方法)を選べる

iDeCoの概要3つ目は、お金の給付方法(受取方法)を選べることについてです。

iDeCoの年金は原則60歳からしか受取ることができません。

受給開始時期は60~75歳の間で選ぶことができます。

iDeCoの給付方法は以下の3パターンから選択可能です。

- 一時金として一括受取

- 年金として受取

- 一時金と年金を組合せて受取

①一時金として一括受取り

iDeCoの年金資産を、一時金として一括受け取りができます。

受け取り期間は60歳~75歳の間で選択可能です。

手続き方法は、60歳になると日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社)から支給のための書類一式が送られてきます。そのタイミングで受け取り方法や受け取り期間を選べます。

②年金として受取

iDeCoの年金資産を、年金として受け取ることができます。

受け取り開始時期は、60歳~75歳の間で選択可能です。

受け取り期間は、5年~20年の間で選択可能です。

受け取りタイミングは、毎月や2ヶ月に1回、半年に1回、1年に1回など、各金融機関により複数パターンから選択可能です。

手続き方法は、①と同じです。

③一時金と年金を組合せて受取(①と②の併用)

iDeCoの年金資産を、一時金と年金を組合せて受取可能です。

こちらについては、運営管理機関により異なりますので、事前に証券会社へ確認を行いましょう。尚、大手ネット金融機関である楽天証券やSBI証券なら併用可能なのでおススメです。

おすすめ金融機関である楽天証券やSBI証券については、「【初心者向け】おすすめネット証券口座2選」でも詳しく解説しているので、ぜひ一緒に学びましょう。

iDeCoのメリット3選

iDeCoのメリット(特徴)は以下の通りです。

- 掛金が全額所得控除 ⇒ 税金が減ります!

- 運用益が全額非課税 ⇒ 自動で再投資されるので手間いらず!

- 給付(受取)時に控除 ⇒ 税金が減ります!

それぞれのiDeCoのメリットについて、詳しく解説します。

掛金が全額所得控除

iDeCoのメリット1つ目は、掛金が全額所得控除になる点です。

税金の削減額について、月額掛金ごとのシミュレーション計算を行ってみました。

月額1万円×12ヶ月=年間12万円

所得税:10%、住民税:10%とすると、

年間12万円×20%=2.4万円 ⇒ 年間2.4万円の税金がタダ!

月額5万円×12ヶ月=年間60万円

所得税:20%、住民税:10%とすると、

年間60万円×30%=18万円 ⇒ 年間18万円の税金が無料!

※住民税は一律10%ですが、所得税は年収により変動します。

毎月の掛金が増えるほど、税金を大きく軽減できることが分かります。

運用益が全額非課税

iDeCoのメリット2つ目は、運用益が全額非課税になる点です。

本来、投資で得た売却益や配当金には20.315%の税金がかかります。

しかし、iDeCoでは運用益に税金がかかりません。

また、運用益は自動で再投資されるため、複利効果で資産を最大化することができます。

給付(受取)時に控除

iDeCoのメリット3つ目は、給付(受取)時に控除(税金が減る)を受けられる点です。

先述したように、iDeCoの年金資産は一時金か年金、もしくはその両方で給付を受けることができます。

一時金として受取る場合は「退職所得控除」、年金として受取る場合は「公的年金等控除」の対象となり、税金を安くすることができます。

iDeCoのデメリット(注意点)3選

iDeCoのデメリット(注意点)は以下の通りです。

- 60歳まで途中解約不可

- 年金資産がマイナスになる可能性がある

- 手数料がかかる

それぞれのデメリットについて、詳しく解説します。

60歳まで途中解約不可

iDeCoのデメリット1つ目は、60歳まで途中解約不可な点です。

途中解約ができない理由は、iDeCoが老後の資産形成を目的とした年金制度だからです。金融機関が加入者へ売買を促して情弱から手数料を騙し取ったり、個人が短期売買を繰り返して税金逃れを防ぐために、日本政府が60歳まで辞めることができないようにしました。

一度加入すると、60歳まで毎月最低5,000円を支払い続けないといけませんので、将来的にそのお金を支払い続けることができる経済状況かどうかしっかり確認してから、iDeCoに加入しましょう。

特に、アルバイトやパート、派遣社員、フリーランス、個人事業主など、不安定な仕事をしている人は注意しましょう。

それでも心配な方は、60歳まで毎月5,000円を支払い続けた場合の合計金額を計算して、事前に資金を用意してから加入するのもおススメです。

年金資産がマイナスになる可能性がある

iDeCoのデメリット2つ目は、年金資産がマイナスになる可能性がある点です。

iDeCoは運用商品を自分で選ぶため、将来、受取れる金額があらかじめ確定していません。

どうしても心配な方は、元本保証の銘柄を選ぶことも可能ですが、その場合、資産を増やすことができませんのでご注意ください。

※投資は自己責任です。損をするリスクがあるからこそ、得をするリターンがあるのです。

手数料がかかる

iDeCoのデメリット3つ目は、手数料がかかる点です。

手数料は国民年金基金連合会と運営管理機関の2つに支払います。

国民年金基金連合会の手数料は3つあります。

- 加入・移換時手数料(初回1回のみ):2,829円

- 加入者手数料(掛金納付の都度):105円

- 還付手数料(その都度):1,048円

①加入・移換時手数料は、iDeCoの初回加入時や、企業型確定拠出年金(企業型DC)から移換する際に、都度2,829円がかかります。

②加入者手数料は、毎月の掛金拠出(支払)の際に、105円かかります。

③還付手数料は、掛金を加入者に還付(返す)する際に、1,048円かかります。ただし、殆どの方は還付を受けることはないと思いますので、一旦、考えなくても大丈夫です。

国民年金基金連合会の手数料は、iDeCo加入者全員が一律で負担をします。

運営管理機関の手数料は金融機関により異なりますので、各運営管理機関のHPを確認しましょう。

尚、運営管理機関の手数料を他の人よりも低くしたい場合は、業界最安値である楽天証券やSBI証券がおススメです。

まとめ:iDeCo(個人型確定拠出年金)とは

今回は投資初心者向けに、iDeCo(個人型確定拠出年金)のしくみと、メリット・デメリットについて分かりやすく解説しました。

iDeCoのメリットとデメリットは以下の通りです。

- 掛金が全額所得控除 ⇒ 税金が減ります!

- 運用益が全額非課税 ⇒ 自動で再投資されるので手間いらず!

- 給付(受取)時に控除 ⇒ 税金が減ります!

- 60歳まで途中解約不可

- 年金資産がマイナスになる可能性がある

- 手数料がかかる

上記内容を理解することで、多くの人が払っている無駄な税金をあなたは払わなくてよくなり、他の人よりも効率的に資産運用ができます。

その他、iDeCo以外にも「新NISA制度」という税制優遇制度がありますので、こちらも検討してみてください。新NISA制度については、「【初心者向け】新NISA制度を分かりやすく解説」のブログ記事で詳しく解説していますのでぜひご覧ください。

今回の記事を読んで、iDeCoについて詳しく学び、お得な制度を使い倒しましょう!

最後に、『人生は短い。他人の人生を生きて、自分の人生を無駄にしてはいけない。』

GW連休期間中に、高速道路の交通渋滞や、新幹線の満員電車に巻き込まれたくない人は、FIREを達成して、一緒に本物の自由を手に入れましょう!

コメント